La loi de finances rectificative (LFR) pour 2022 a été promulguée le 16 août 2022. Cette loi vient changer les règles du jeu pour le pacte Dutreil. On vous explique.

Le pacte Dutreil : c’est quoi ?

Le pacte Dutreil est un dispositif qui a pour but de faciliter la transmission d’entreprise, il allège son coût fiscal. Dans certains cas, la transmission des titres (actions ou parts) d’entreprises individuelles et de sociétés peut bénéficier d’une exonération des droits de mutation à titre gratuit à concurrence des trois quarts de sa valeur.

Les droits de mutation s’appliquent lors du changement de propriétaire d’un bien meuble. Les droits de mutation à titre gratuit interviennent lorsqu’il n’y a pas de contrepartie financière, dans les faits cela arrive lors d’une succession (décès) ou d’une donation.

L’exonération concerne la transmission par succession ou par donation.

Les cas d’exonération

Pour bénéficier de l’avantage fiscal du pacte Dutreil, l’entreprise doit remplir certaines conditions :

- Exercer une activité commerciale, industrielle, artisanale, libérale ou agricole.

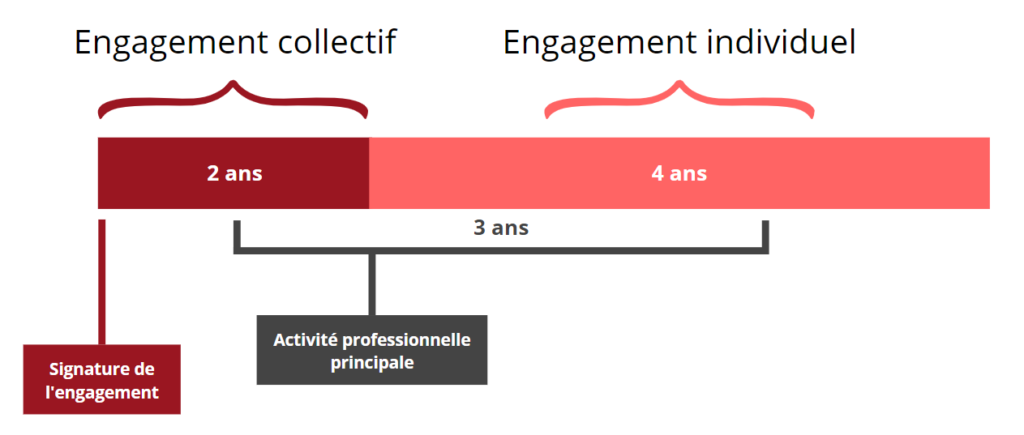

- Un engagement collectif de conservation des titres doit avoir été pris :

- par le donateur ou le défaut pour lui et ses ayants cause à titre gratuit ;

- pour 2 ans au minimum ;

- Chaque donataire ou héritier doit prendre un engagement individuel de conservation et suivre l’engagement collectif. Il s’engage à conserver les titres transmis pendant 4 ans minimum à la suite de la fin de l’engagement collectif.

- Un des signataires de l’engagement collectif, l’un des héritiers ou donataires doit exercer son activité professionnelle principale au sein de l’entreprise. Et ce, pendant toute la durée de l’engagement collectif et pendant les trois ans qui suivent la date de transmission.

Voilà le fonctionnement du pacte Dutreil schématisé :

Qu’est-ce que change la loi de finances rectificative pour 2022

La loi de finances rectificative pour 2022 impose dorénavant que l’activité opérationnelle de l’entreprise (commerciale, industrielle, artisanale, libérale ou agricole) soit exercée jusqu’au terme des engagements (pendant 6 ans). Cette loi est valable pour les transmissions réalisées depuis le 18 juillet 2022.

Cette disposition a pour but de faire échouer la jurisprudence de la Cour de cassation du 25 mai 2022. Cette jurisprudence portait sur le fait que la perte de sa fonction d’animatrice par une société holding suite à la transmission ne remettait pas en cause l’exonération.

Besoin de conseils en transmission d’entreprise ?

Faites appel à votre cabinet comptable MCS Associés !

Commentaires fermés